主題:新勞動時代,勞健退職保重壓下的薪資結構優化戰略——如何降低固定成本、穩定人力、強化競爭力

撰文:鄭又腆 博士|企業人資勞資顧問

壹、企業主的共同嘆息

在企業輔導現場,我最常聽到老闆說的一句話是:「不是我不想給員工好薪水,而是我現在根本給不起!」

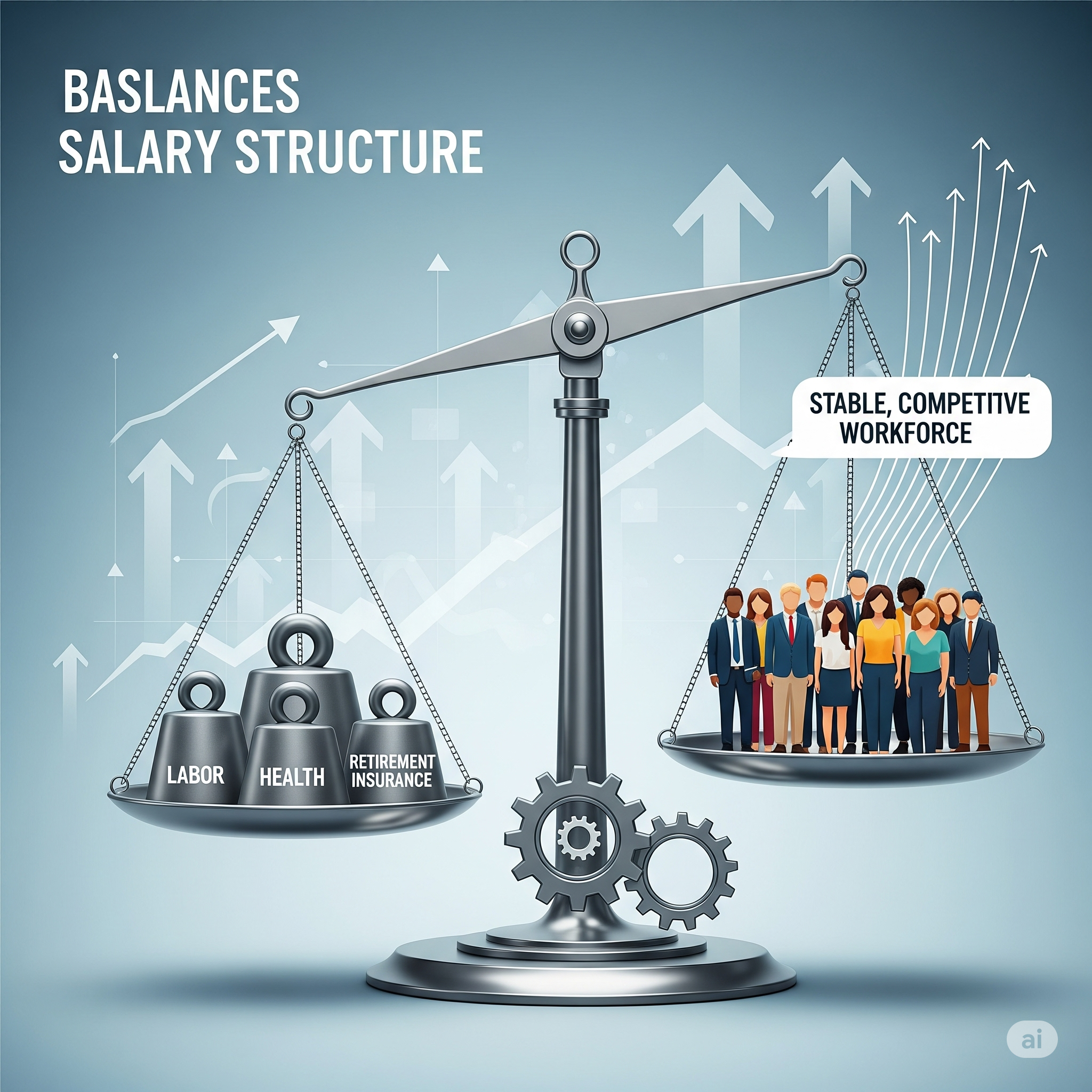

當固定成本已經被「勞保+健保+退休金」這三座大山壓得喘不過氣時,薪資結構不只是會計帳目的問題,更是生死存亡的戰略選擇。

我們正處在一個「人力高成本 × 市場低利潤 × 員工低忠誠度」的三低時代,若企業再不懂得重整薪資結構、轉化法定負擔為留才利器、強化制度設計,將難以在未來的競爭中生存。

貳、傳統薪資結構的五大隱憂

讓我們先回顧傳統薪資制度下的常見問題:

1.固定薪資比重過高

無論景氣好壞,薪資支出照付不誤,壓縮營運彈性。

2.年資掛帥,未與績效連動

「做久的是大哥」,但高薪未必高效,導致人才內部不公平。

3.津貼繁瑣、不透明

伙食、交通、全勤等各式津貼名目繁多,難以產生激勵效果,還常成為爭議根源。

4.未結合激勵機制

績效獎金或目標獎金設定模糊,主管執行落差大。

5.缺乏風險轉嫁機制

所有風險皆由企業吸收,當業績不佳或景氣反轉,勞資對立隨之升高。

這些問題若不及時調整,企業不僅無法吸引好人才,更無法應對瞬息萬變的市場需求。

參、工資的定義

「工資」的定義,這是在勞動相關議題中非常重要的一個概念。瞭解工資的定義,有助於保障勞資雙方的權益,避免不必要的爭議。簡單來說,工資就是勞工因為提供勞務所獲得的報酬。

但更詳細地說,我們可以從以下幾個面向來理解工資的定義:

法律定義: 根據《勞動基準法》第2條第3款,工資是指「勞工因工作而獲得之報酬;包括工資、薪金及按計時、計日、計月、計件以現金或實物等方式給付之獎金、津貼及其他任何名義之經常性給與」。

構成要素: 從上述定義可以看出,工資不僅僅是底薪或月薪,還包括各種名目的給與,例如:

獎金: 包括年終獎金、績效獎金、生產獎金等,只要是因工作而獲得的,都屬於工資。

津貼: 例如交通津貼、伙食津貼、職務津貼、全勤津貼等,也是工資的一部分。

其他經常性給與: 只要是具有經常性、固定發放性質的給與,不論名目為何,都應計入工資。

給付方式: 工資的給付方式可以是現金,也可以是實物。

重要原則: 判斷是否屬於工資的關鍵,在於該給與是否為「因工作而獲得之報酬」,以及是否具有「經常性給與」的性質。

容易混淆的概念:

有時候,有些給付項目容易被誤認為不是工資,例如:

紅利: 公司在年終發放的紅利,如果不是以勞工的工作表現為依據,而是以公司盈餘為分配標準,則可能不被認定為工資。

三節獎金: 若三節獎金的發放不具備經常性,而是視公司營運狀況而定,則可能不被認定為工資。

退休金、資遣費: 這些是勞工離職時才發給的,不屬於因工作而獲得的報酬,因此不屬於工資。

工資申報注意事項:

- 全薪申報: 勞、健保投保薪資及勞退提繳工資,都應如實申報。

- 不得低報: 雇主不得為了節省保費或勞退提繳費用而低報員工薪資,否則將面臨罰鍰。

- 薪資變動: 月工資有變動時,事業單位可在2月至7月之間有變動時,雇主應在當年8月底前將調整後的月投保薪資通知勞保局;若在當年8月至隔年1月變動,則在隔年2月底前通知。

肆、薪資發放辦法(依部門特性及組織任務訂定)

適用對象:全體員工,依部門與職務進行差異化規劃。

訂定依據:《勞動基準法》、《工作規則》及本公司經營策略目標。

總則:為促進部門效能與人才穩定,提升組織競爭力,本辦法依據公司營運目標與各部門工作特性、責任差異,訂定合理且具激勵性的薪資制度。

各部門薪資結構依「基本薪資 + 津貼 + 獎金 + 加班費 + 提撥」五大項目組成,並結合組織任務、KPI指標設計具差異性的獎酬機制。

部門別薪資設計原則

1.業務開發部(銷售/業務)

薪資導向:高變動報酬、高誘因機制

任務目標:達成業績指標、拓展市場、維繫客戶

獎酬設計:

基本底薪 + 業績抽成(依件數或銷售額)

每季達標獎金、破表獎金

客戶續約/轉介紹獎金

補充機制:抽成門檻、退件保留、業績分類須明確

2.顧問/技術部(顧問師/設計師/工程師)

薪資導向:專案導向、技術加值

任務目標:完成專案交付、品質標準、客戶滿意

獎酬設計:

基本薪 + 專案津貼(視案件量/難度)

技能證照津貼、專利或技術研發獎勵

年度專案績效分紅

補充機制:評分機制如交期、退件率、客戶評分等納入考量

3.行政/人資/財會部

薪資導向:穩定性與內部支持性角色

任務目標:制度建置、人事行政管理、財務合規

獎酬設計:

本薪 + 全勤獎金 + 責任津貼

年度制度優化提案獎金(經審核通過)

內控稽核或危機處理成功獎勵

補充機制:依內部服務滿意度、異常處理率作為評分依據

4.倉儲/生產/後勤部

薪資導向:安全、效率、出勤導向

任務目標:維持產能、品管、出貨正確率

獎酬設計:

輪班津貼、危險津貼

出勤績效獎金(出席率、準時率)

安全零事故獎金、退貨率降低獎勵

補充機制:搭配「5S」執行成效或「每日工時效率評比」

伍、勞健退的負擔結構與誤區解析

企業主常忽略的「實質薪資負擔」

假設一位員工月薪為 40,000 元,企業實際上的支出如下:

|

費用項目 |

計算方式(以法定比例估算) |

企業負擔金額 |

|

勞保(雇主負擔70%) |

約10.5% × 40,000 × 70% |

2,940元 |

|

健保(雇主負擔60%) |

約5.17% × 40,000 × 60% |

1,241元 |

|

勞退(新制提撥6%) |

40,000 × 6% |

2,400元 |

|

小計:法定三保負擔 |

6,581元/月 |

|

|

年成本(×12個月) |

78,972元/年/人 |

重點解析:

- 一位薪資4萬元的員工,企業每年實際負擔近5萬~8萬元以上的額外人事成本。

- 若企業有100人,這些「看不見的薪水」每年就是近 500~800萬的現金流壓力!

陸、薪資結構調整可能帶來的差異

一、對企業的影響:

1.提升企業競爭力:

透過調整薪資結構,企業可以更有效地吸引和留住人才。例如,調整薪資結構,提高績效獎金的比例,可以激勵員工更努力地工作,提高生產力。

此外,合理的薪資結構也能反映出企業對不同職位、不同能力的員工的重視程度,進而塑造積極向上的企業文化。

2.優化成本結構:

薪資結構調整可以幫助企業更好地控制人力成本。例如,企業可以透過調整固定薪資和變動薪資的比例,將員工的薪酬與企業的經營績效更緊密地結合起來,從而降低企業的固定成本。

此外,企業還可以透過調整福利項目,例如提供彈性福利,讓員工可以根據自己的需求選擇不同的福利項目,從而提高員工的滿意度,降低員工的流動率。

3.促進組織變革:

當企業進行轉型或調整發展策略時,薪資結構也需要相應地進行調整,以支持企業的戰略目標。

例如,當企業需要加強創新能力時,可以透過提高研發人員的薪資水平、設立創新獎金等方式,激勵員工積極參與創新活動。

二、對員工的影響:

1.激勵工作動機:

合理的薪資結構可以激勵員工的工作動機,提高工作滿意度。

例如,當員工的薪酬與其績效表現緊密相關時,員工會更努力地工作,以獲得更高的收入。

2.提升個人發展:

薪資結構調整可以為員工提供更多的發展機會。

例如,企業可以透過設立晉升機制、提供培訓機會等方式,幫助員工提升自己的能力,從而獲得更高的薪資。

3.增加收入:

透過薪資結構調整,員工有機會獲得更高的收入。

例如,當企業的經營績效良好時,員工可以透過績效獎金、分紅等方式分享企業的經營成果。

三、未進行薪資結構調整的潛在問題:

1.人才流失:

如果企業的薪資結構長期沒有調整,可能會導致薪資水平落後於市場,從而導致人才流失。

2.員工士氣低落:

如果員工認為自己的薪酬不公平,或者薪酬與自己的貢獻不符,可能會導致員工士氣低落,影響工作效率。

3.組織僵化:

如果企業的薪資結構不能適應外部環境的變化,可能會導致組織僵化,難以應對市場的挑戰。

柒、結論與建議

薪資結構的調整,不僅僅是單一的人資決策,更是攸關企業財務體質、員工激勵、制度風險控制與企業永續經營的綜合性管理活動。在新勞動時代,隨著人力成本不斷上升、勞動法令日益嚴謹、員工對薪資公平與透明度的期待提高,企業若仍停留於「一成不變」的薪資制度,將難以吸引與留住優質人才,甚至可能因為制度設計不當,付出更高的隱性代價。

因此,企業應依據自身的經營模式、產業特性與人力結構,定期檢視與調整薪資結構。這樣的調整,必須以「兼顧激勵性、公平性與合規性」為原則,不僅要讓薪資支出產生效益,也要讓員工理解制度背後的設計邏輯。實務上,企業若能在薪資調整前,透過說明會、FAQ、公文公告等方式與員工進行充分溝通,說明調整的原因、計算方式及預期影響,不僅能降低員工的不安與反彈,也有助於建立信任與正向的勞資關係。

一個公平、透明、合理的薪資結構,不僅是人力資源制度的核心,更是企業文化與品牌形象的重要展現。它能激發員工向上動能,強化組織凝聚力,同時也讓企業在人力市場上具備更強的吸引力與競爭力。

專業提醒:薪資結構調整涉及人資制度、勞資關係與法令規範,企業務必審慎應對薪資制度的設計與調整,往往牽涉《勞基法》、《勞保條例》、《健保法》、《勞退條例》、《就業服務法》等相關規範,若操作不當,極可能引發員工申訴、罰鍰甚至訴訟糾紛。內容,或未經員工同意,即可能涉及勞動契約變更爭議;

因此,建議企業在進行薪資制度重整或優化時,應主動邀請具備人資制度、勞資法令、財稅規劃與風險管理整合經驗的顧問或專家協助診斷與設計,以確保制度符合實務操作,也符合法律規範。這不僅是保護企業自身的風險防線,更是對員工權益與職場公平的尊重與保障。

我們的團隊優勢:

一、全台佈局 × 兩岸聯盟 × 實績驗證的顧問能量

我們的企管顧問團隊橫跨台灣北、中、南、東及兩岸,是國內少數具備全區域服務能量的專業顧問陣容。

目前企管/保經團隊顧問人數逾300人,服務實績遍及近7,000家企業,涵蓋製造、科技、營造、餐飲、服務、醫療等多元產業。

每一位顧問皆具備平均超過20至30年以上的產業歷練,結合豐富的實戰經驗與制度導入專長,

特別是勞資輔導執案顧問群,顧問個人成功協助超過700家企業完成制度健診、契約設計與工作規則導入,

以「快速上線 × 有效落地 × 長期維護」為導向,讓企業在最短時間內完成制度化升級,實現穩健營運與組織安定。

二、專利技術 × 智慧薪資 × 免費導入的數位勞資管理系統

我們擁有榮獲中華民國專利認證的自研薪資管理系統,

能夠協助企業完整串接出勤打卡、排班管理、加班申請、請假核准、薪資計算與發放等作業流程,

打造真正的一站式自動化資訊管理平台。

該系統已被多數中小企業採用,並可依產業特性客製化設定規則功能,

有效降低人工錯誤與行政成本,提升薪資結算的精準度與透明度。

凡簽約顧問輔導合約之客戶,均可免費獲得此專利薪資系統的全功能授權使用,享受數位化勞資管理的便利與效益。

三、法制結盟 × 專業防線 × 全面守護企業營運安全

為協助企業合法合規營運,並有效防範勞資爭議與法律風險,

我們特別與北、中、南區多家專業律師事務所合作,

共同組成「法律顧問聯盟」,建立企業最強的第三道防線。

此聯盟涵蓋勞動法、公司法、民刑事、智慧財產、契約爭議、性平事件、勞檢應對等全方位法務領域,提供企業客戶日常法律諮詢、制度審核、合約檢視與訴訟顧問服務,確保企業的營運制度兼具防禦力與法律保障。

透過「顧問導入 × 系統落地 × 法律護航」三位一體的專業架構,

我們讓企業從制度、科技到法令,全面達成「零爭議 × 零罰單 × 零流失」的穩健經營目標。

專業顧問陣容|全台唯一跨域整合團隊:

我們的團隊陣容堅強,匯聚了各領域的實戰專家與教育講師:

包含實操型勞資顧問、勞資爭議調解委員、管理學博士、勞動教育講師、人資勞資專家講師及多所大學教授等專業師資,橫跨產官學研四大體系,堪稱國內首屈一指、最具規模與專業深度的企業顧問聯盟。

我們以「專業實戰 × 制度落地 × 法令合規 × 組織效能」為核心,

結合多年產業經驗與輔導實績,

為企業打造最堅實的人資管理與勞資風險防線,

陪伴客戶在制度化、數位化、永續化的道路上穩健前行。